今日は、残価保証リース取引とセールアンドリースバック会計を学びました。

残価保証型のリース取引は、所有権移転外Fリースなのに減価償却の残存価額を設定するところがイレギュラーでした。

セールアンドリースバックは、貸し手の購入価額・計算利子率を把握できる点で、普通のリースよりも省エネで解けるかな、という印象です。

ただ、ここでも減価償却の計算がややこしく、所有権移転か移転外かで異なりますが、ベースはもともとの減価償却を使うというようなところになっています。

そのあたりが抑えるべきところかなと思います。

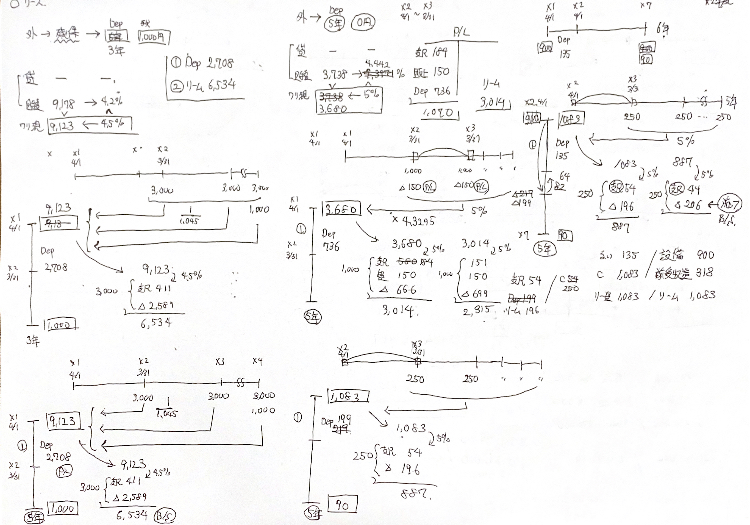

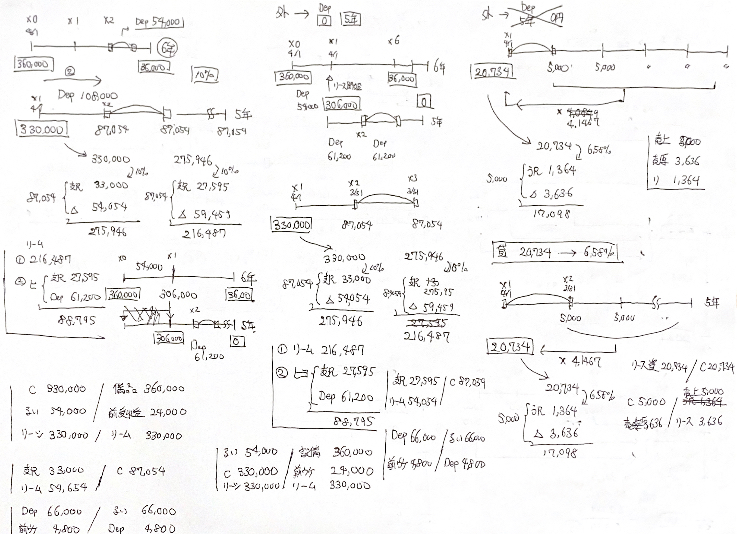

以下、今日の計算用紙です。

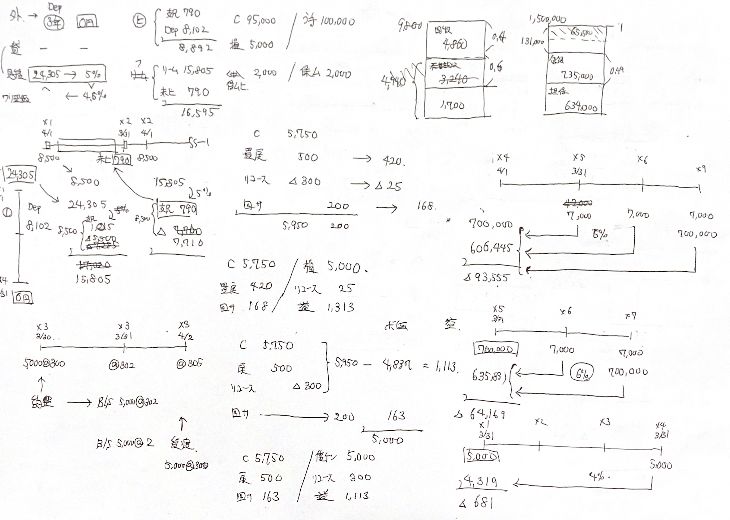

以下、今日の復習の計算用紙です。

おしまい。

コメント