今日は減損会計について学びました。

日本の減損会計は、国際会計基準と比べてかなりややこしいことになっています。

具体的には、本来であれば将来キャッシュフローの割引現在価値と比べて資産の簿価が低い場合に減損処理するべきところを、割引前キャッシュフローと簿価を比較するというなんとも不思議な基準になっています。

「できるだけ減損を出さないようにしてほしい」という経済界と、減損会計をしっかりやってほしいという国際会計基準とのバランスをとるべく、妥協した結果ややこしくなったんだとか。

これ、なんだか以前にも聞いたことありますね。

たしか「その他有価証券」の論点で学んだ部分純資産直入法でした。

あれも国際会計基準と経済界の要望との妥協点を探った結果の妥協点でした。

これって日本あるあるなんでしょうか。他の国に似たようなところはないのかな…

変に経済大国に成り上がってしまった結果、国際会計基準を受け入れないというプライドがあったのかもしれませんね。

日本の会計士は半ば自虐的に「不思議の国ニッポンの不思議会計」なんて言っていますが…

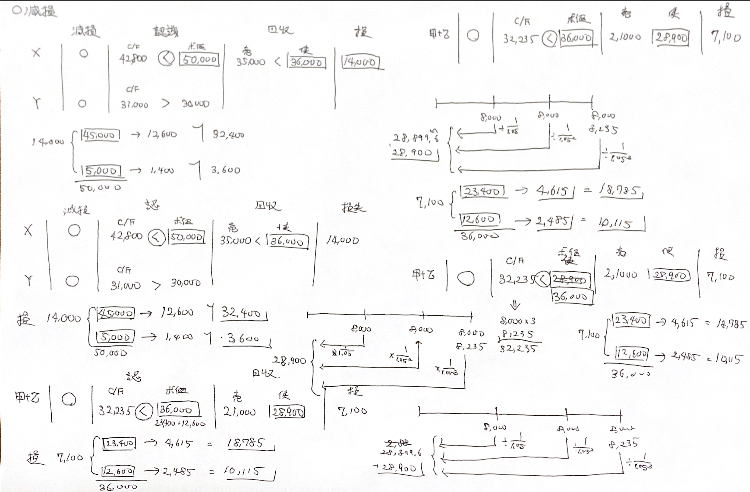

以下は今日の計算用紙です。実はまだ減損会計の学習途中なのですが、一応記録しておきます。

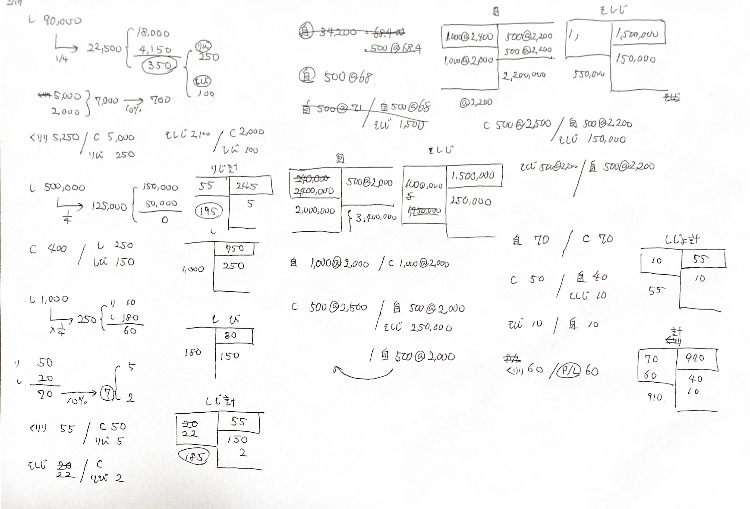

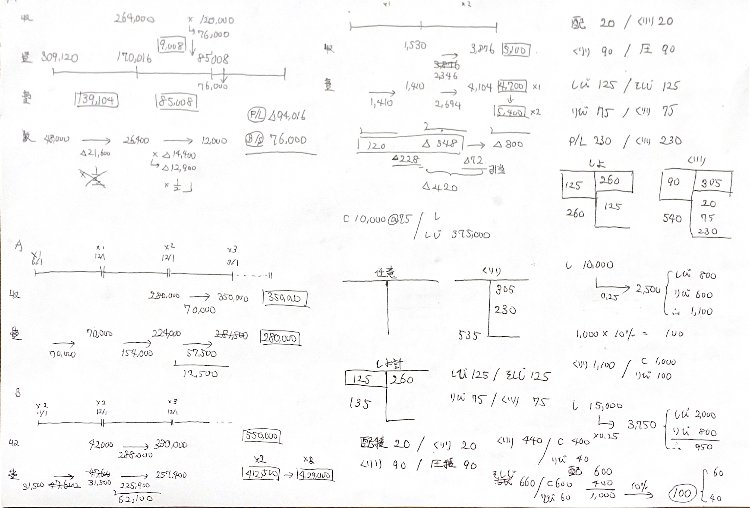

以下は今日の復習分です。

昨日やったソフトウェアの会計を早速復習して、さらに工事契約、純資産についても復習しました。

やはり純資産の細々とした論点は記憶から抜け落ちてしまっていましたが…

なんとか定着させていきたいところです。

コメント