今日は①変動対価:返品とリベートの会計処理と、②固定対価:返金不要な支払いの会計処理についてまなびました。

新しい知識が増えてきて楽しくなってきています。この論点でのお気に入り勘定科目は契約負債です。

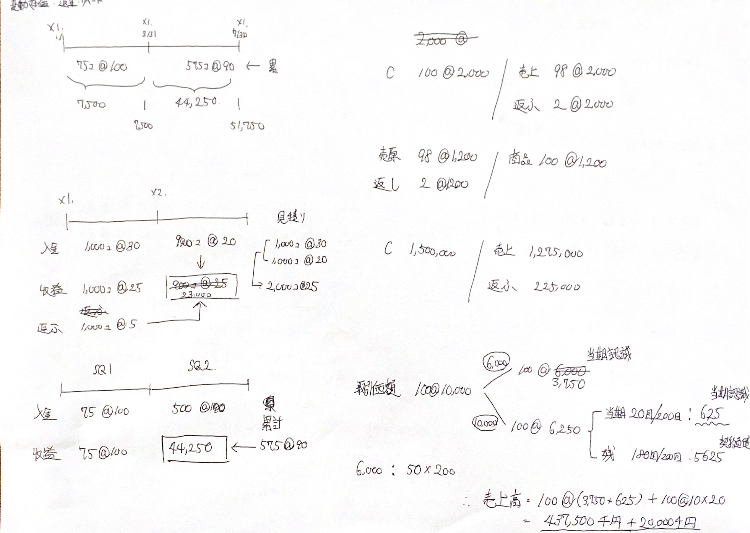

変動対価:返品とリベートの会計処理

返金を予想できる場合は、収益認識と同時に返金額を見積もって費用計上することで、収益と費用の機関対応を測るという趣旨の会計処理です。

返金負債、返品資産といったちょっと不思議な響きのある勘定科目が登場します。

なんでも、昔は返金引当金というものを見積もって処理していたらしいのですが、会計基準の改正にともなってこの処理が必須になったんだとか。

当然、見積もりなので実績とのズレが生じるわけですが、そのズレは遡って修正するのではなく、登記の収益・費用の変更で吸収する方針がとられます。

ズレが生じるのは当然のことであり、またその当時の「最善の見積もり・best estimate」をしたのだからかまわないだろう、という考えです。

また、この考え方はつまり、「収益を見積もりで計上する」ということであり、これは歴史的な大変革なんだそう。

今までは、例えば収益の根拠は現金の入金であったわけですが、いよいよ入金よりも見積もりが重視される時代になってきているわけです。よくわからいけどすごそう。

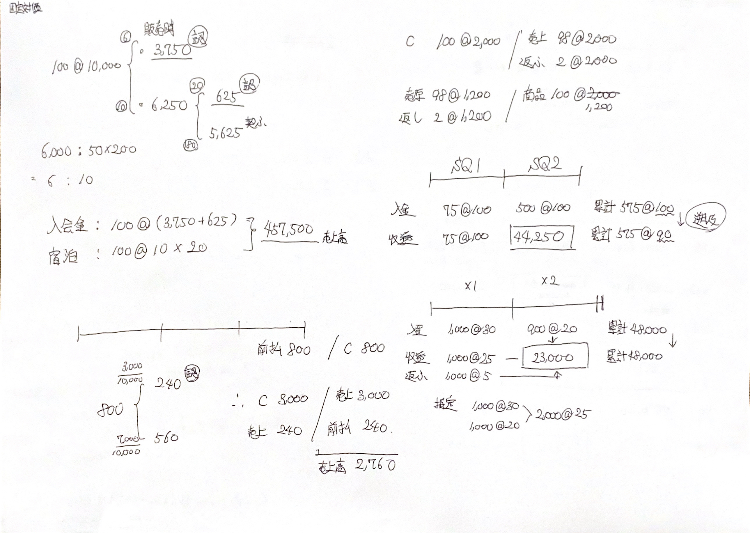

固定対価:返金不要な支払いの会計処理

すでに対価が確定している場合に、どのタイミングで収益を認識するかという論点です。

ここでは「契約負債」という真新しい概念が出てきます。なんかかっこいい響き。

これは、「すでに入金されているが、まだサービスを提供していない」場合に計上されるもの。

お金を受け取った以上、サービスを提供する義務が生じます。つまりなんらかの経済的価値を引き渡す義務が生じるわけであり、それすなわち負債である、ということです。

ちなみに面白いことに、この契約負債、負債であるくせに契約の満了をもって売り上げに化けます。

負債=ネガティブなものというイメージがあるので、かなり不思議な気持ちになりますね。

おしまい。

コメント