今日はポイント制度の会計処理について学びました。前回のお気に入り勘定科目「契約負債」が再登場します。

ポイント制度は、自社発行ポイントか他者発行ポイントかで会計処理が異なります。

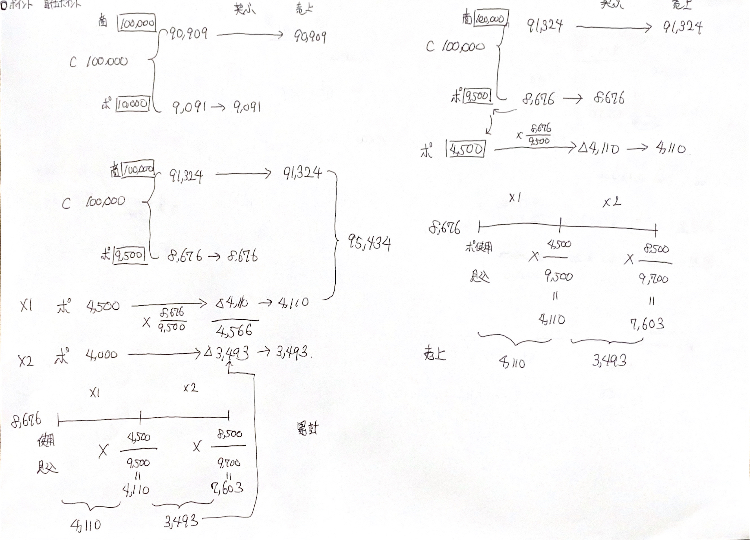

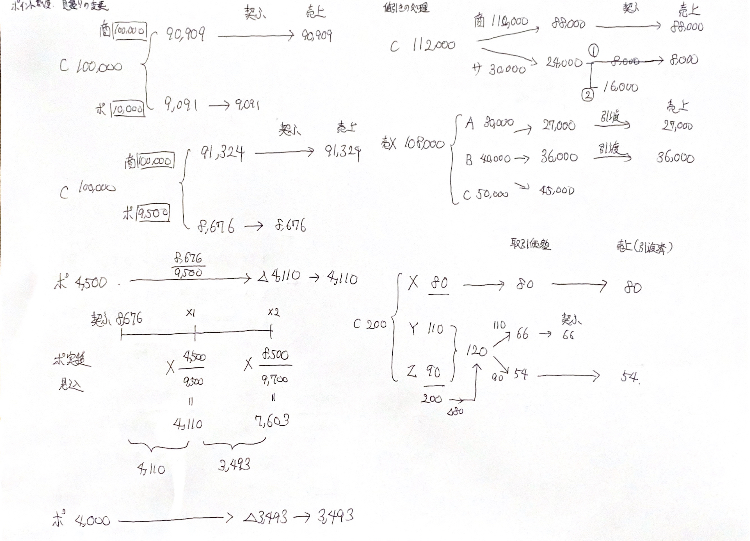

具体的には、自社ポイントは契約負債として処理し、将来的には売り上げとして計上できるのに対して、他者ポイントは未払金として受けて将来的にはキャッシュアウトが生じます。

かたや売上となり、かたや現金が流出します。

同じポイント制度でも、自社ポイントか他社ポイントかで会計上は大きく変わってくるわけです。

自社ポイントなら売上計上できるというのは、いろんな企業がいろんなポイントを発行する理由の一つでしょう。

また、ポイントは全額使われるとは限りません。期間満了にて失効することもあります。

収益認識の際にはそのことも折り込み、ポイント消費の見込み額を想定した上で、ポイント分の履行義務に売上を契約負債として按分します。

ここでも「最善の見積もり」原則が生きて、後に見込み額が変更した際の差額は、当期の収益・費用の増減で吸収します。

吸収の計算の原則は、当期末残高ー前期末残高です。まちがっても、新しい見積額を当期だけに適用した額を収益計上してはいけません。

ちょっとややこしいですが、この計算もなれてきて楽しくなってきました。この調子で行きたい。

おしまい。

コメント