今日は純資産の部について学びました。

純資産の部は、昔は株主資本と呼ばれていました。株主資本とは、要は株主が所有する財産という意味です。配当なんかはこの株主資本を処分して分配されます。

しかし、会計が進歩するにつれて、負債とも資本とも言えないような借方勘定科目が出現し、処理に困るようになります。

そこで、資本の部の名前を変えて、そういう例外的なものも詰め込んでしまおうという発想のもと作られたのが純資産の部です。

いわゆるゴミ箱的な概念と言えるのではないでしょうか。

ゴミ箱だけあって内容はかなり雑多で、わかりにくいことで定評があります。

たとえば、払込資本であって株主には分配できないはずの「その他資本剰余金」が株主への配当原資になったり、「その他有価証券差額金」とかいうよくわからない勘定が入ってきたりします。

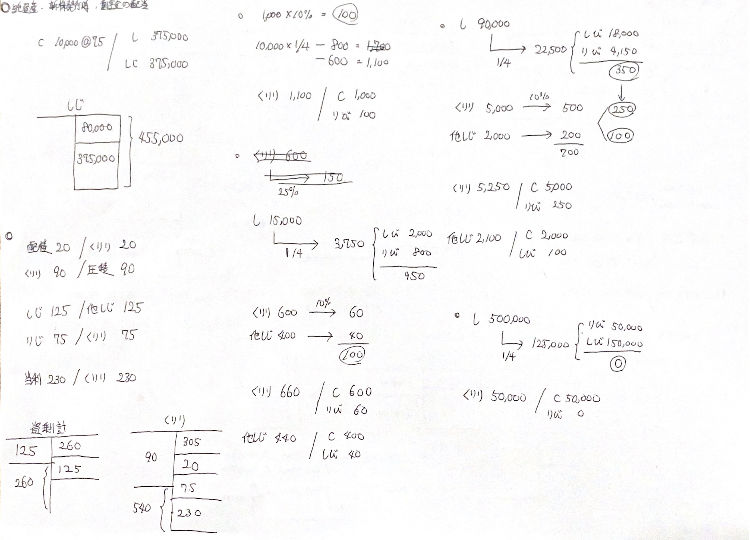

また、ゴミ箱的な難しさだけでなく、資本の会計処理自体の難しさもあります。

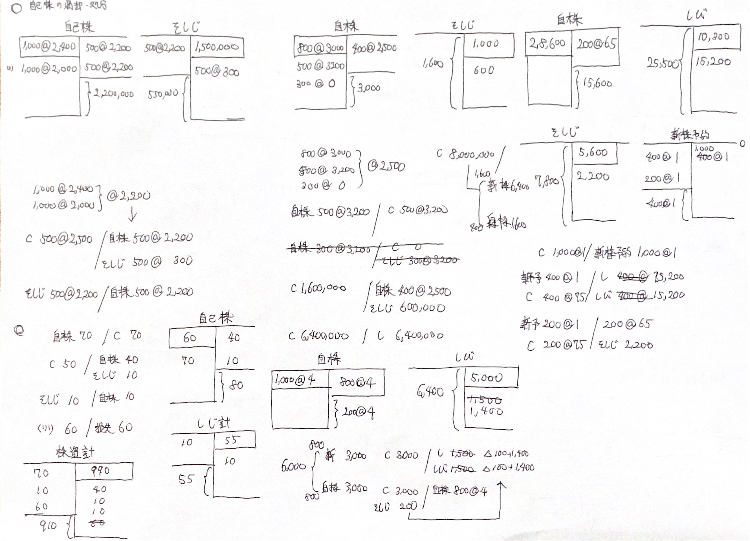

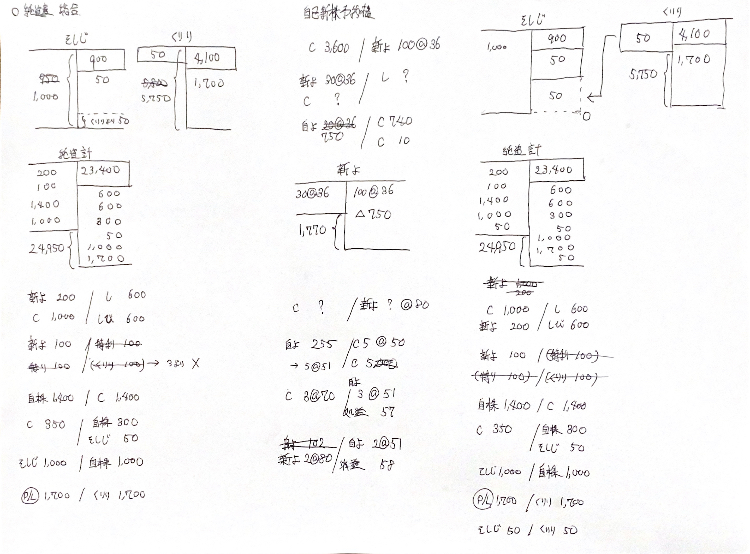

例えば、自己株と自己新株予約権の会計処理の違いです。

自己株の買い入れ・処分は、株主との取引である資本取引とされます。これは他人との利益を目的とした取引・損益取引と対になる概念です。

資本取引は株主、ようは身内との取引です 。そのため、たとえ処分時に儲けが出たとしても収益とはなりません。儲けは、純資産の部であるその他資本剰余金に直接算入されます。損失が出た時も同様で、費用としては認識されず、純資産から直接減額されます。どちらもP/Lには乗りません。

かと思えば、自己新株予約権の買い入れに際して生じた損失は、営業外費用としてP/Lに乗ってきます。

これもまあ考えてみれば、自己新株予約権を買い戻したということは、その新株予約権のもともとの所有者は株主ではなくなったということ。つまり株主との取引ではないので損益取引となり、収益・費用が認識されるということなんです。

一応、資本取引、損益取引という概念を覚えておけば、なんとなく全体像が見えてくるような立て付けにはなっていそうです。

ところで、ここで「自己株の消却」という論点が出てくるのですが、私はこれが嫌いです。嫌いというのは受験的に嫌いというわけでなく、制度として嫌いということです。

自己株の消却は、つまりは会社の金を使って株を買うことで株価を上昇させるというもの。

本来ならばその金は、長期目線の投資や従業員への福利厚生へと使われるはずだったのに、株主への還元へと使われてしまう。

株主のほとんどは短期売買を生業としている機関投資家であるはずなので、会社の経営が四半期決算のみを重視する近視眼的なものになってしまうことが危惧されます。

要はあまり持続可能ではないということです。

これは別に私だけがそう思っているというわけではなく、経済系のニュースなどでたびたび問題視されるものです。

私もいくらかは金融資産を持っているので株価があがることの嬉しさは分かるのですが、それでも持続可能でない施策にはいい気持ちはしないなあ、という気分です。

まあそんなことより勉強するか。

おしまい。

コメント