今日は退職給付会計について学びました。

この論点は、年金資産、退職給付債務、退職給付費用、退職給付引当金といった見慣れない勘定科目がでてきます。

それぞれの動きもややこしく、お互いどの科目が見合いになるのかを把握しなければなりません。

また、数理計算上の差異、過去勤務費用の差異、会計基準変更にかかる差異、といった謎概念も目白押しです。

しかし、いったんやり方を覚えてしまえばあとはパズルゲームのように解くことができます。

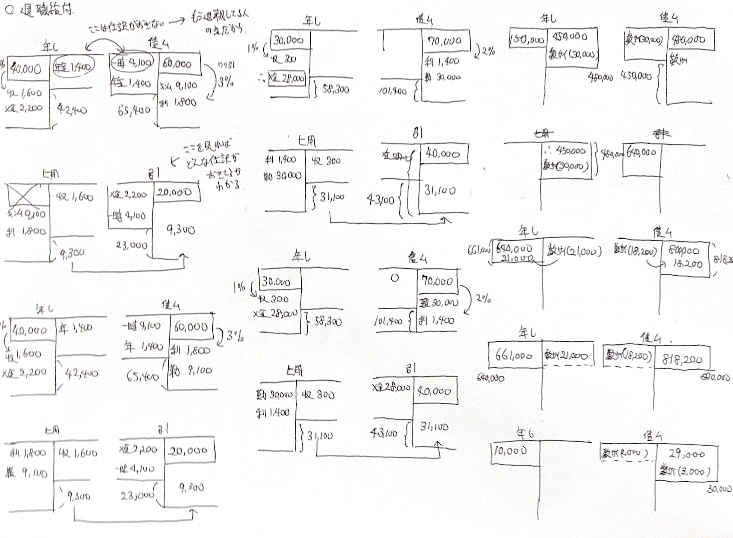

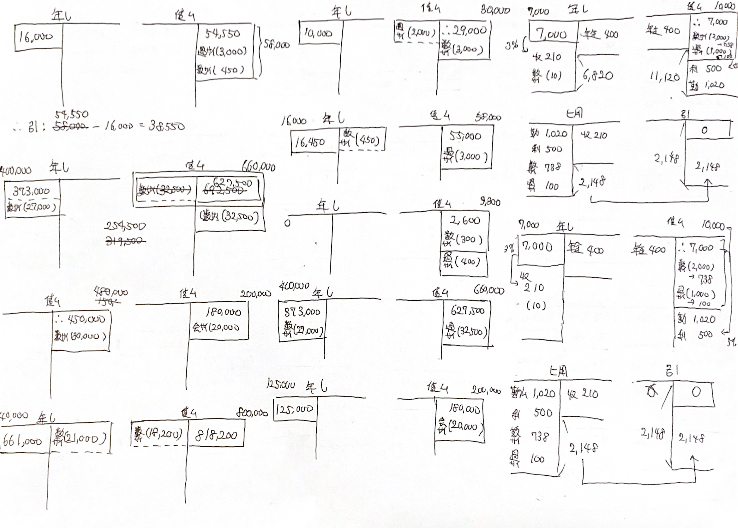

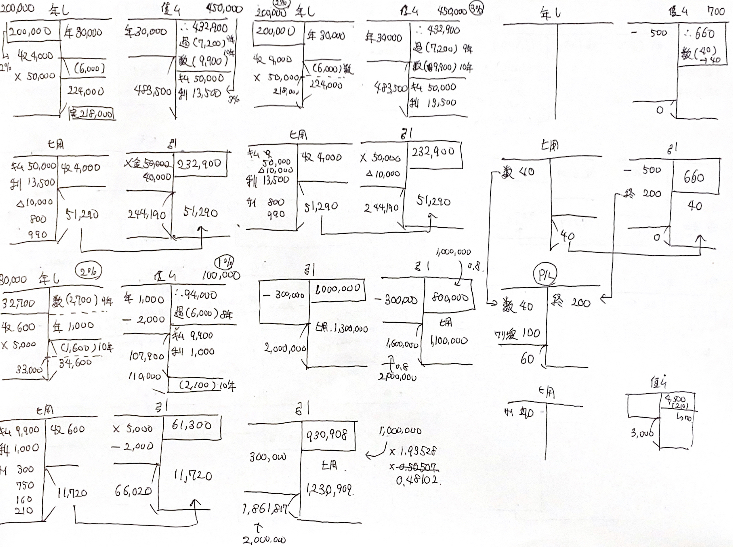

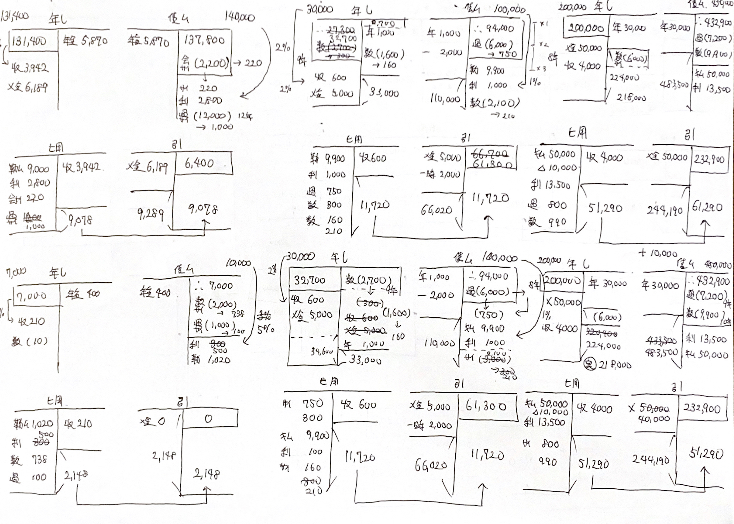

四つの勘定科目それぞれにT勘定テーブルを用意し、期首残高を書き込んだのちに勤務費用、利息費用、運用益、掛金、年金、一時金にかかる仕分けをしていき、仕上げに差異の処理をして完成です。

かなりめんどくさいですが、その分、T勘定が完成し、それが正解した時の感慨はひとしおです。

以下、今日の計算用紙です。

おしまい。

コメント