今日はソフトウェアの会計処理について学びました。受験的にも実務的にも、無形固定資産として計上されるソフトウェアが最も重要です。

かなり独特な減価償却計算を行いますし、減損処理も考えないといけずかなりややこしい。

けど、慣れてきたら解きごたえのある論点です。

2年ほど前に、無形資産が世界を変える、的な本を読んだのですが、そこでは無形固定資産たるソフトウェアのの会計学上の取り扱いも話題に上がっていました。

ソフトウェアをどう会計処理すれば、企業活動をより現実に即した形で財務諸表に落とし込めるか、という話は世界中で注目されているようです。

無形資産といえば、最近は「SNSのフォロワー数も無形資産である」みたいな話が流行っています。

そのうちフォロワーも資産として計上される時代が来たりするのでしょうか。

そう考えてみると面白くなってきますね。

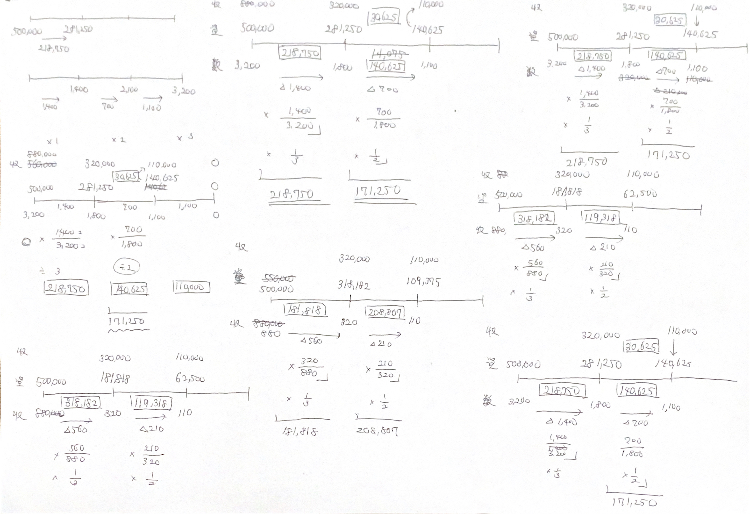

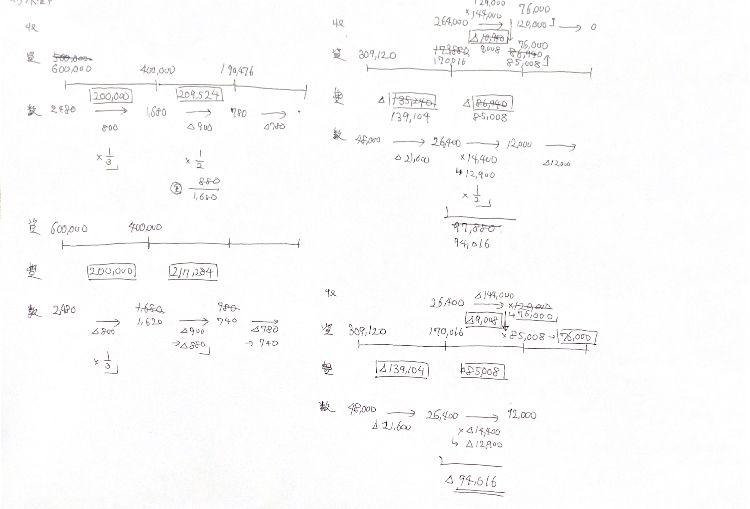

以下、今日の計算用紙です。

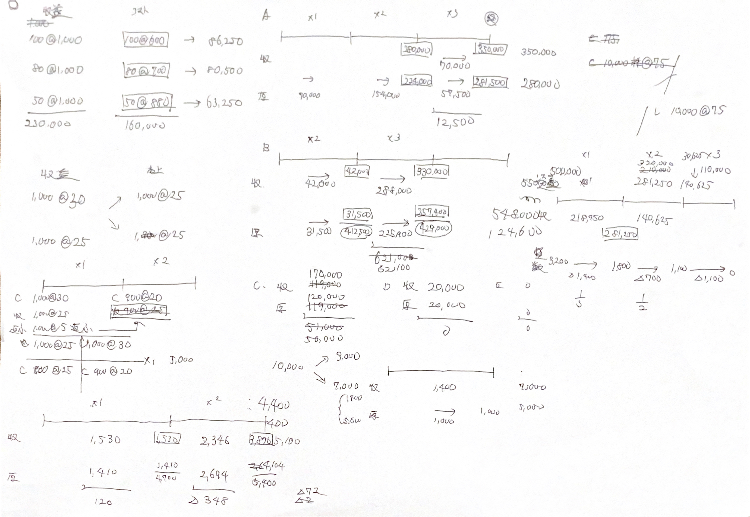

以下は復習の計算用紙です。売価還元法、更新オプションの収益認識、繰延資産、引当金、工事契約について復習しました。

何回も反復練習しているとわりかしスラスラと解けるようになってきて、より学習が楽しくなっています。

おしまい。

コメント