今日は金融商品の発生・消滅の認識について学びました。

私自身ネット証券を通じて金融商品を買っているのですが、約定日と受渡日が異なることが一般的です。もう一つ買付日というのもあってややこしいこと。

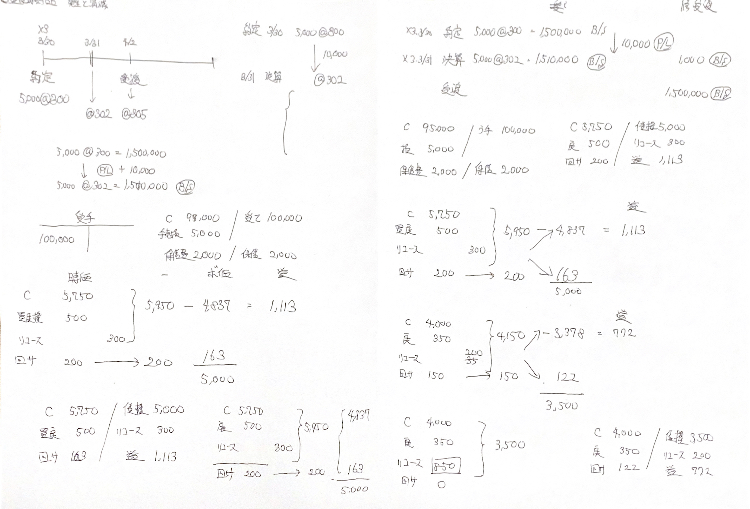

金融商品は一般的には約定日に発生を認識します。受渡日に認識したければ、決算時点までの評価損益分をオンバランスする修正受渡基準が容認されています。

債権の売却の際には、取り立ての義務が当社に残るかどうかで会計処理が変わってきます。

義務が残るのがファクタリング、義務が残らないのがローンパーティシペイションです。買い手からしたら、取り立て業務まで自分で行わなければならないのがローンパーティシペイションなので、こちらは大きめに割り引かれてしまうことが一般的です。

消滅の認識で重要なのが、ファクタリングの会計処理。債権を売却する際に、買戻権、回収サービス業務資産という資産が新たに発生し、リコース義務という新たな負債が発生します。

これらの時価を計算し、残存部分と消滅部分とで時価の割合で按分することで簿価を算出します。

この辺の処理は、収益認識の論点で似たようなことをしていたのですんなりと理解できたような気がします。収益認識では、履行義務ごとに取得価額を算出し、その重みで収益を按分したのでした。

ところで、債権の売却には当然売掛金の売却も含まれています。

以前こんな記事を書いたのですが、売掛金の売却は場合によってはかなり強力な武器になり得るようです。

記事に登場するコマツの場合は、IoT技術によって売上債権の品質を保証することで、売上債権を売却しやすくしているということでした。

この場合、おそらくコマツはファクタリングによってファイナンスしているのではないでしょうか。

自慢のKOMATRAXによって商品である建設機械のモニタリング・遠隔操作が可能であるため、低コストで取り立て業務をこなすことができるはずです。

ローンパーティシペイションの場合、取り立て業務は新たな債権者のもとに移りますが、コマツのKOMATRAXを持たない場合は取立てコストは比較的高くつくのではないでしょうか。

こうしていろいろと考えてみると、やはり会計は面白いですね。

おしまい。

コメント