今日は工事契約について学びました。

工事契約は普通の商品・サービスの売買とは性質が異なります。

どう異なるかというと、大抵の場合、工事はオーダーメイドです。買い手が決まった後に、買い手の要望を反映したものを作ります。そして、契約からその履行までが長期間にわたります。工事は何年もかかることありますよね。

特に、長期間にわたるという点で工事契約は特異的です。

長期間にわたるせいで、工事終了まで入金がなかったら、キャッシュがなくなって倒産してしまいます。だから、履行義務を全うするよりも前に、幾らかの現金を前受金として入金してもらうことがほとんどです。

ここで、入金の時期と収益認識の時期のズレが生じます。

入金してもらった時点ではまだ履行義務が残っているので、売上ではなく契約負債として計上するのです。

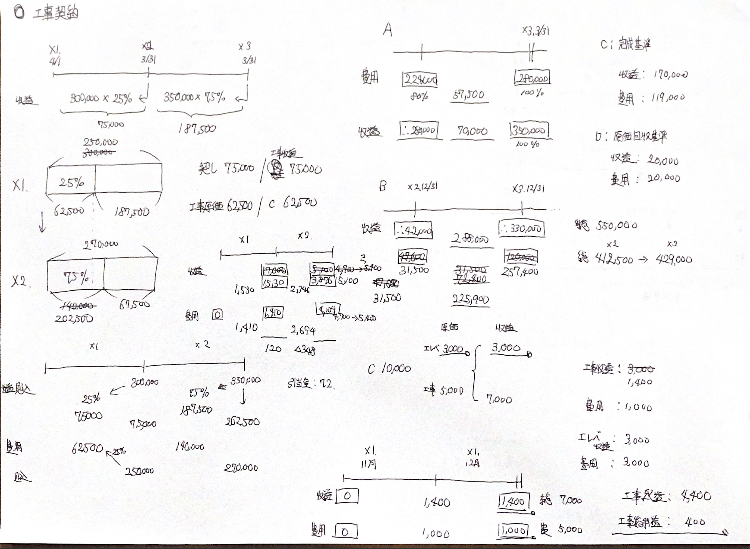

売上として認識する方法には、原則として工事進行基準(工事の進捗度を見積もって、進捗分を収益認識する方法)が用いられます。

ここで進捗度を測る際に重要なのが原価比例法です。

当初見積もった原価総額に対する、当期に発生した工事原価の累計額の割合で進捗度を見積もります。

以上が収益認識に関する会計処理です。

長期間にわたる工事契約では、そのほかにも特徴があります。長期化するということは、見積もりが遠い将来に渡るということです。そのため当初見積もっていた原価を変更せざるを得なくなったりもするんです。理由としては原料価格の高騰など、いろいろあります。

原価の見直しと、それにともなう契約価格の見直しをすることが日常茶飯事の世界です。

要は、契約後に料金が上がったりすることもあるわけです。

原価が変わる、契約後に料金が上がる、ということになると、当然収益認識にも影響が出てきます。

そうなるとやはり以前の収益認識を修正する必要が出てくるのですが、ここでも「最善の見積もり」原則がでてきます。

以前の収益を直接変更するのではなく、生じる差額を当期の収益額の調整で吸収するわけです。

そんなこんなでちょっと複雑な処理が必要になったりします。

それが工事契約です。

おしまい。

コメント