今日はリース取引の応用論点を学びました。具体的には、決算日とリース開始日がズレている場合の処理、残価保証、前払い、セールアンドリースバック、貸し手の会計処理などです。

基本の会計処理をしっかり押さえておけばすんなりと解けそうな印象です。

ただ、前払いと後払いで処理が全く違ったり、貸し手か借り手かのチェックが重要だったり、オペレーティングリースを除外する必要があったり、問われている会計期間に注意したりと、気を使うポイントが多い論点でした。

解法としては、

- まずオペレーティングリースかどうかを確認

- ファイナンスリースと確定できたら、所有権移転か移転外かを確認

- 所有権移転外なら残価保証の有無を確認

- 貸手の購入価額・計算利子率、借手の見積購入価額、借手の追加借入利子率と割引現在価値 を確認

- リース料金支払いのタイムテーブルを作り、前払いか後払いかをしっかり反映させる

- 本格的に計算用紙を作り始める

というところに落ち着きました。

かなり気を張る論点の多い分野なので、気合を入れる必要がありますね。

以下、今日の計算用紙です。

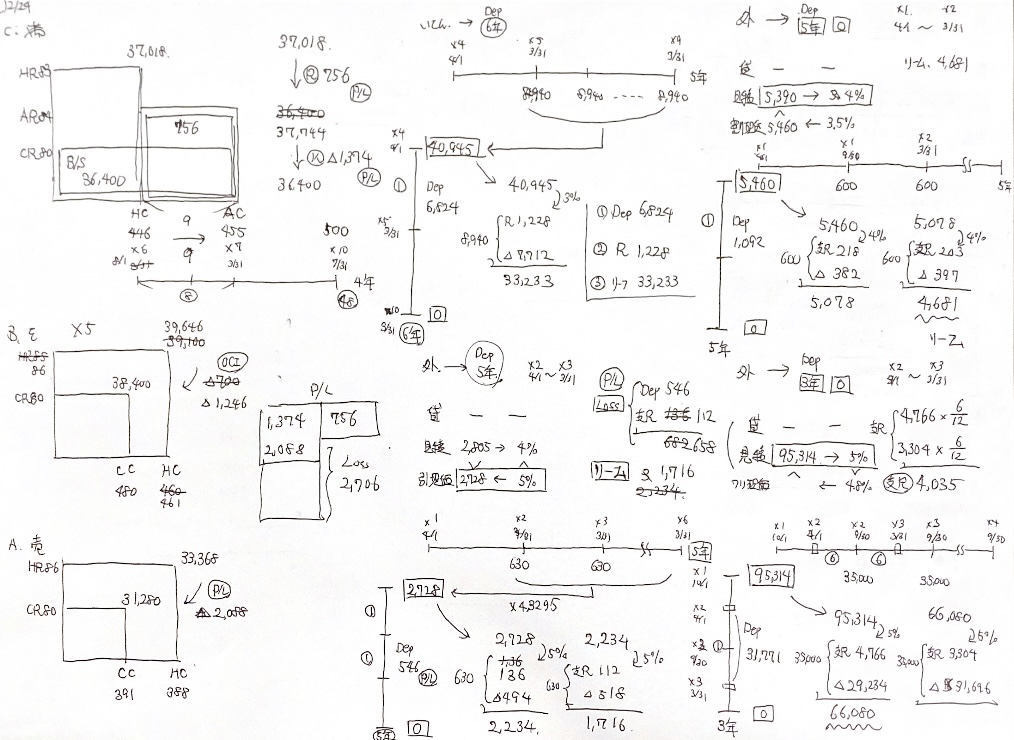

以下、今日の復習用紙です。有価証券、外貨建有価証券の復習に加えて、リース会計も早速復習しました。

おしまい。

コメント