今日はリース取引について学びました。

リース取引は、形式上は賃貸契約でありながら、その実態は金融取引です。

一括で固定資産を買い入れることができない企業に対して、代わりに固定資産を購入してあげて、リース料金という形で元本と利息を徴収するというのがリース取引なのです。

以前、「コンテナリース会社は金融会社である」という話を聞いたことがあります。その時はふーんとききながしていましたが、今回リース会計を学んだことで納得しました。

そういえば、その話は、「コンテナリースは証券的な意味合いも強い」みたいな話でもあったような気がします。

コンテナ需要は変動が激しいため、ある時にはコンテナリースでぼろ儲けするが、逆に大損することもあるとかないとか…

さらに、コンテナリースで検索してみると真っ先に節税の話がヒットします。このことからもリース取引は金融商品であるのだな、という気持ちになります。

なんというか怪しい匂いがしますね。

会計士になったら、コンテナリースをやっているような企業にも往査に行ったりするのでしょうか…

楽しそうですね。

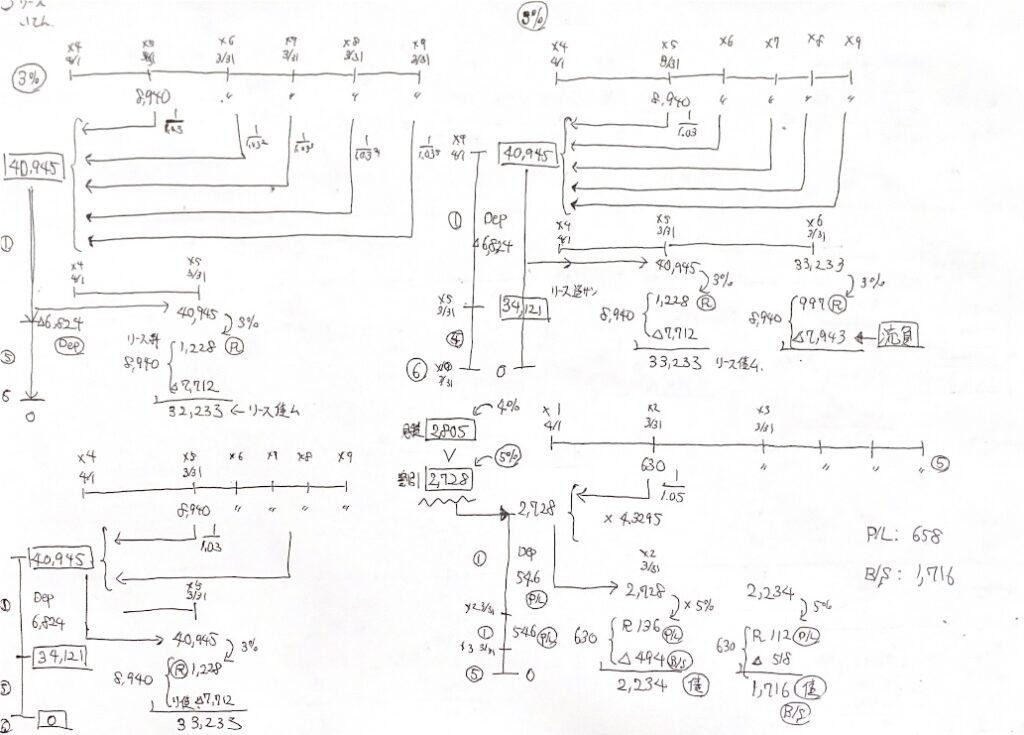

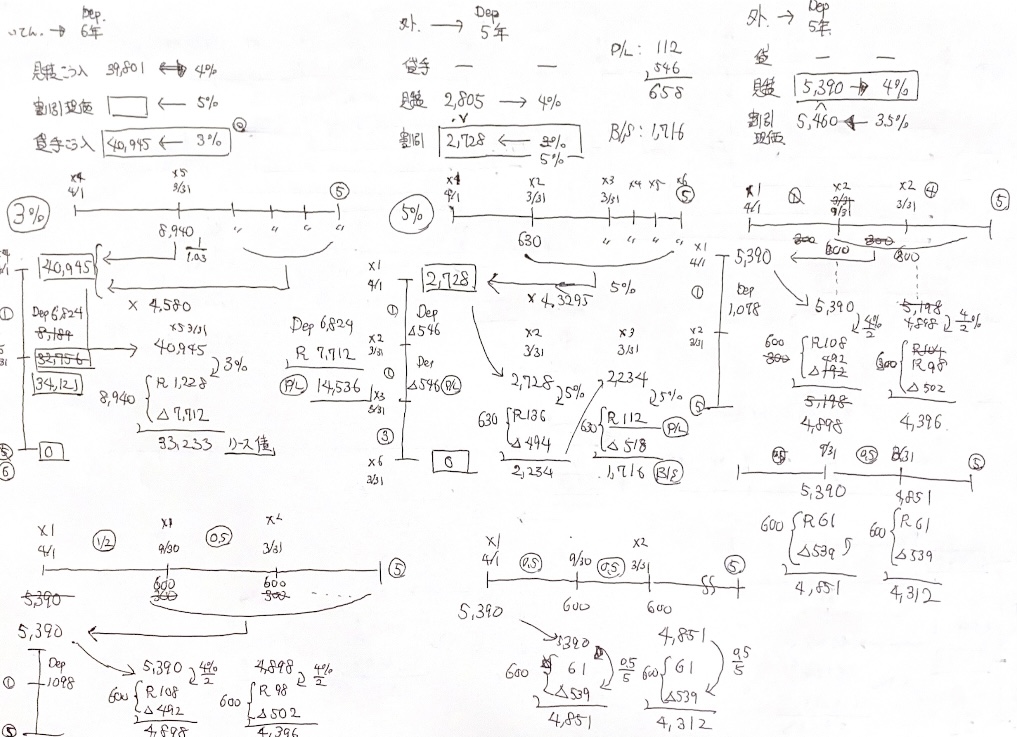

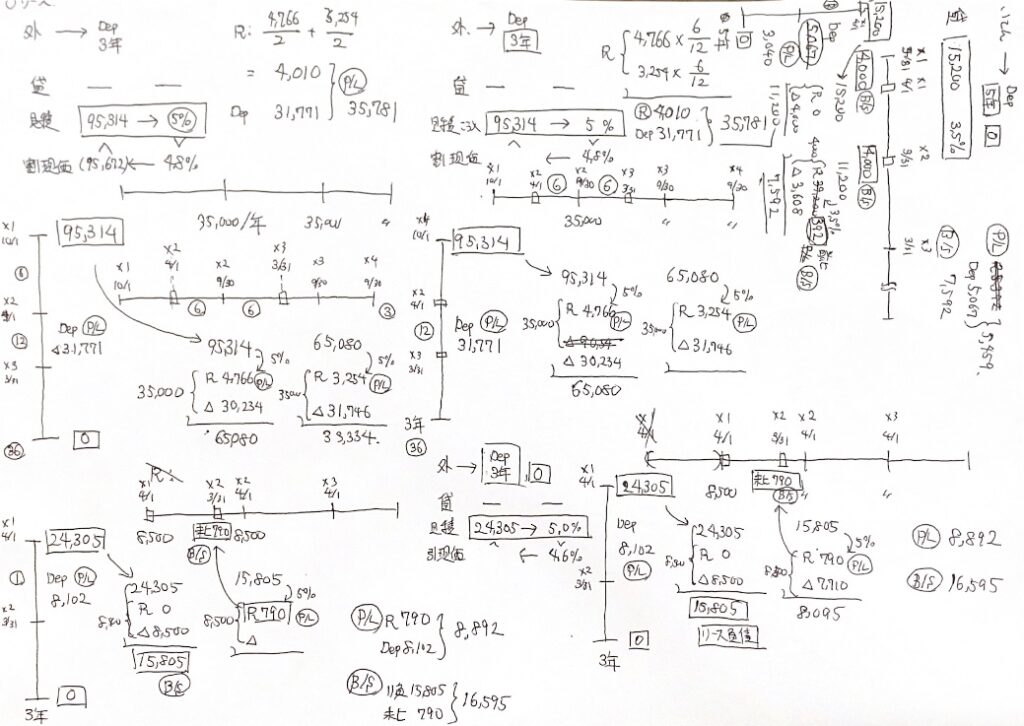

以下、今日の計算用紙です。

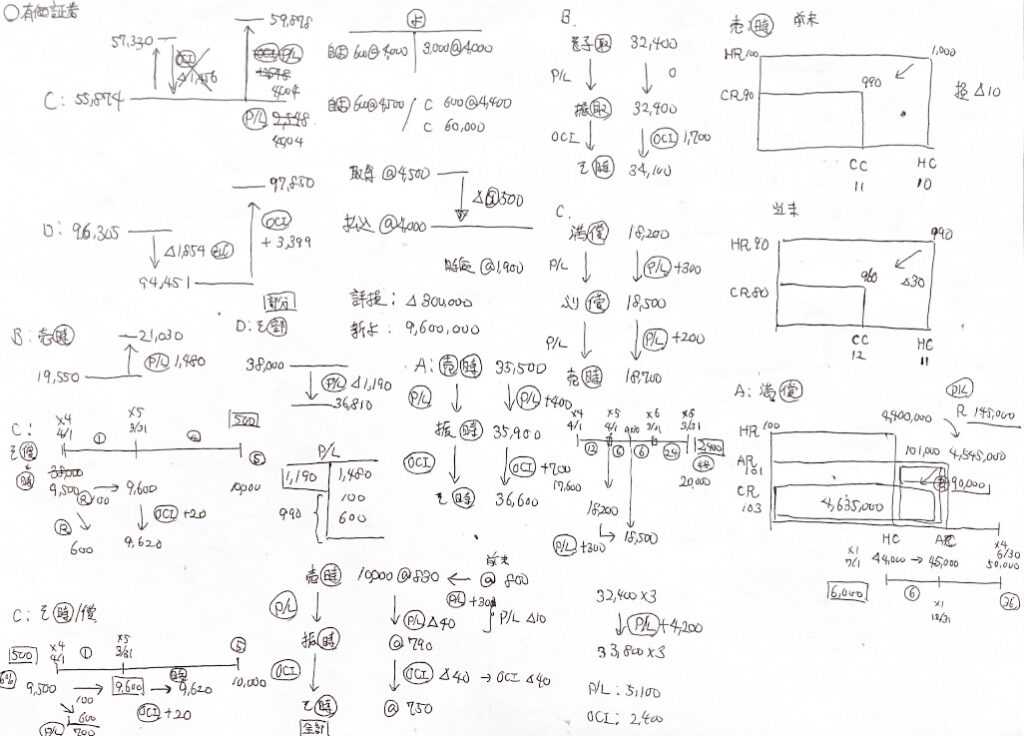

以下、今日の復習です。有価証券の保有目的の振替を再度復習し、外貨建て有価証券についても復習しました。外貨建てのほうはけっこう記憶が定着していました。この調子で進めていきます。

おしまい。

コメント