今日は転換社債型新株予約権付社債について勉強しました。

この論点もボックス図のオンパレードで、計算用紙が賑やかで楽しいですね。

注意するべきポイントとしては、払い込み金額を社債の簿価で充当する場合に、新株予約権勘定を借方に立てるのを忘れないようにすることです。

それさえ注意していれば、普通の社債の臨時償還と同じように処理できます。

しかしこの転換社債というのはおもしろい金融商品ですよね。投資する立場から考えると、転換社債は社債と株価の性質を両方兼ね備えた有価証券という位置付けになるんだとか。

さらに面白いことに、転換社債は通常の新株発行と違って株価の希薄化が起きにくいという性質があります。

通常、新株発行の際にはプレスリリースが出され、市場全体に株の希薄化が知れ渡りますが、転換社債の場合にはそういうプレスリリースは出ないそうです。

そのため、市場全体に希薄化の影響が伝わらず、株価の下落を抑えることができます。

この性質から、コロナショックの際には転換社債の発行数が10数年ぶりの高水準をつけたそうです。

気になっていろいろ調べてみたところ、転換社債のETFなんてものまでありました。ETFにしてしまっては新株予約権の行使なんてできないだろうし、転換社債のメリットがまるごと殺されているようなきもするのですが…どうなんでしょうね。

あまり会計とは関係のない面ではありますが、金融商品の勉強は楽しいですね。

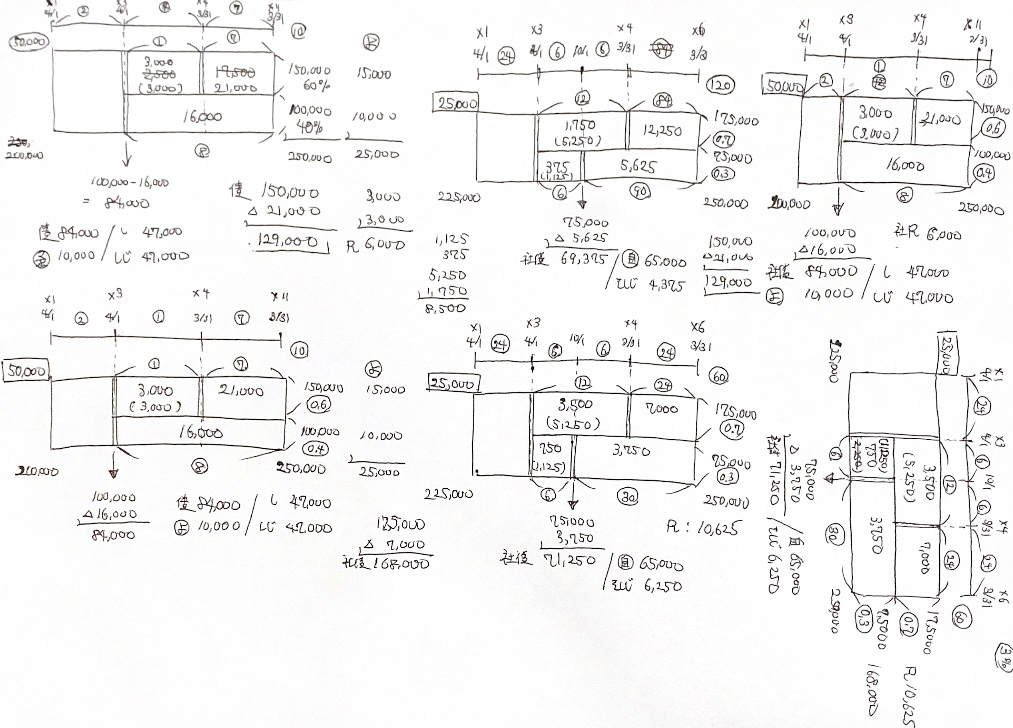

以下、今日の計算用紙です。

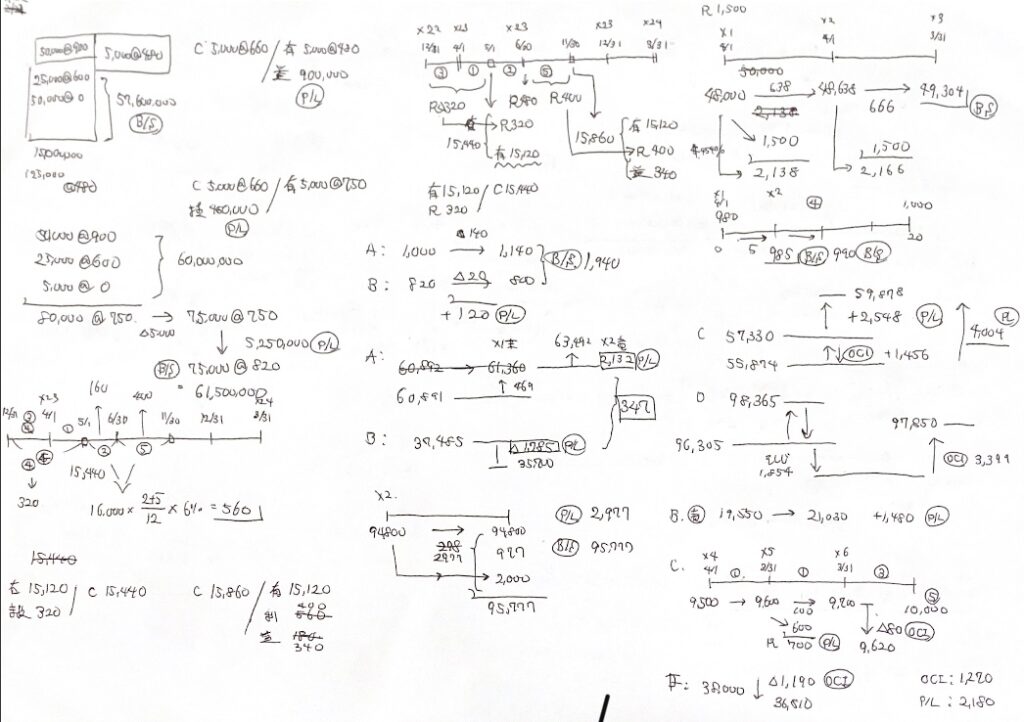

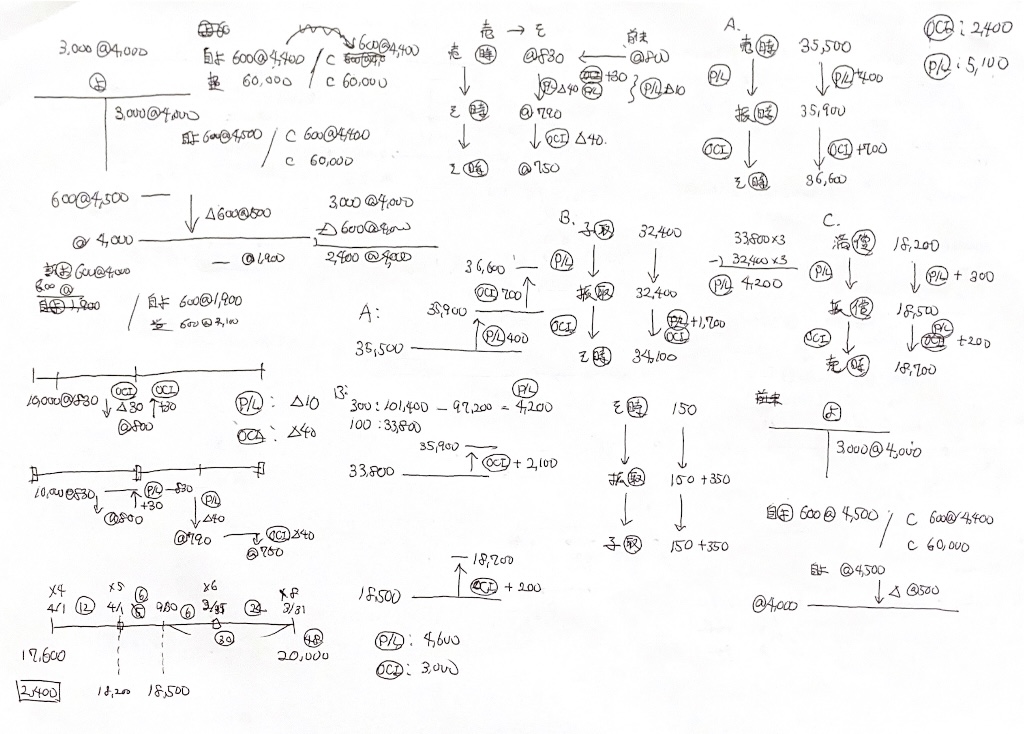

以下、今日の復習です。さっそく社債について復習したのと、有価証券の論点を見直しました。

有価証券の保有目的の振替処理についてはすっかり忘れてしまっていたので、もう一度頭に叩き込むことにします。

おしまい。

コメント