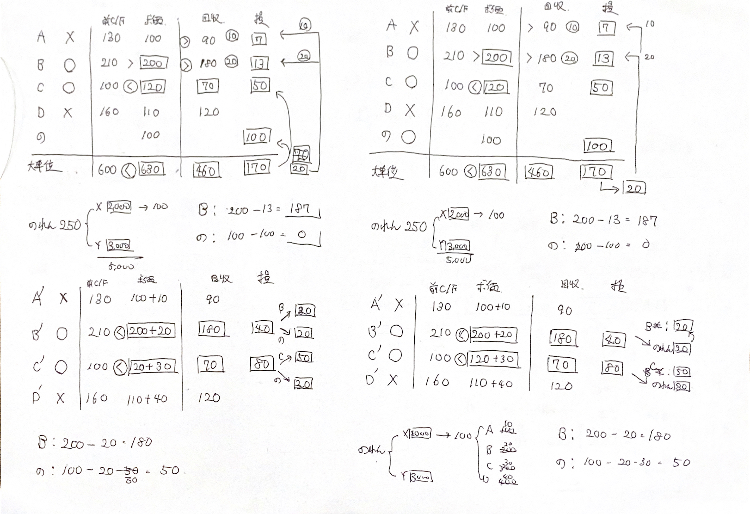

今日はのれんの減損会計について学びました。

減損会計において、のれんは共用資産と似たような処理をとります。

計算用紙もほとんど同じような形になっているのがわかると思います。

違うところといえば、

●のれんは取得時の事業部の時価に応じて配分する

●減損損失はのれんに優先的に配分する

の2点でしょうか。

そのうち、後者の●減損損失はのれんに優先的に配分する のほうが、共用資産との決定的な差になると思います。

のれんは、資産の超過収益力を計上しているもの。

減損が出るということはその超過収益力が失われているということなので、真っ先にのれんから削っていくという論理です。

減損とは、簿価に対して収益力が低い、いってみれば「不足収益力」とでもいえるものです。

超過収益力であるのれんと、ちょうど対になる、裏表の関係にある概念なのです。

「のれんと減損はちょうど裏表の関係にある」というのは、理論としても重要な見方だと思います。

以下、今日の計算用紙です。

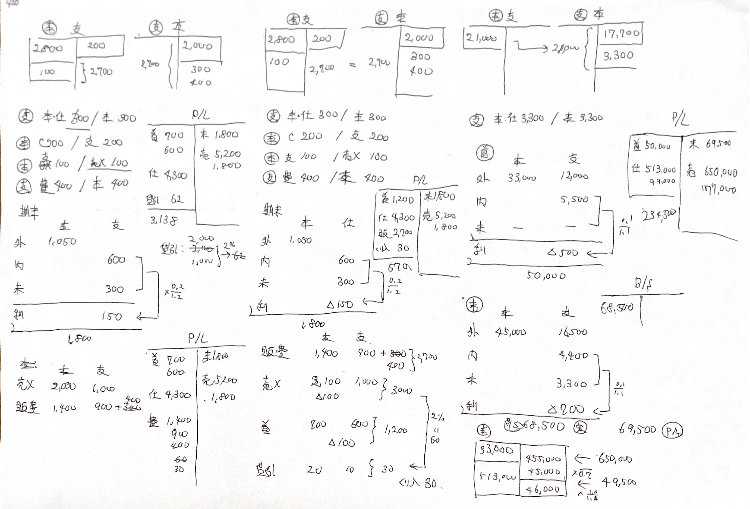

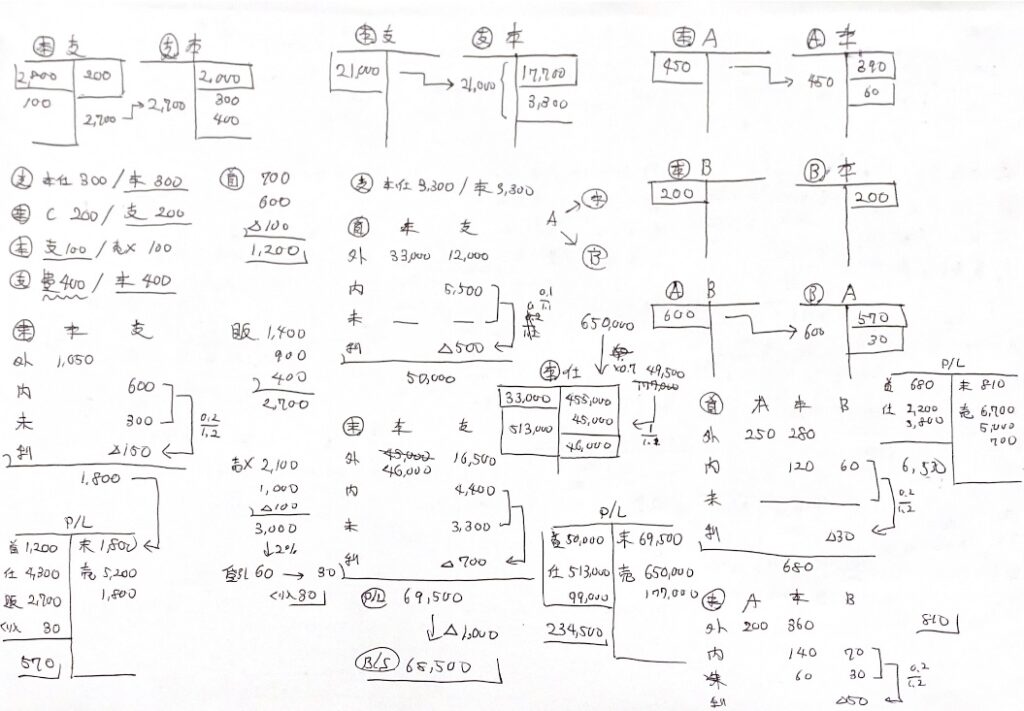

以下は今日の復習です。

今日は本支店会計について復習しました。

本支店会計は論点そのものも複雑なのですが、基本的な他の会計処理と組み合わされると、難しくはなくてもややこしい状態ができがちです。

これまでの総まとめ的な問題もあって、知識の整理に非常に役立ちました。

おしまい。

コメント